Цены на нефть и газ на максимумах: отреагирует ли «сланец»?

12.07.2021

Спойлер: себестоимости близки, но зависят от цены денег

01.11.2019

Спойлер: себестоимостиблизки, но зависят от цены денег

Ещё несколько лет назадцены на сжиженный природный газ (СПГ)находились на уровне $14 за млн БТЕ (дляперевода в $/за тыс. кубометров нужноумножать на 35,8). Сейчас же ситуациясовсем другая. Спотовые цены летомненадолго проваливались до отметки $4($5,5-6,5 - в настоящее время), а долгосрочнаяцена на СПГ едва ли окажется выше уровня$7-7,5.

Хотя производителипытаются подстроиться под рынок,оптимизировать расходы, тем не менее,очевидно, что в нынешнем ценовом окружениииндустрия себя чувствует не столькомфортно, а даже прогнозируемые будущиецены для ряда производителей окажутсяна пределе рентабельности.

Всё это актуализируетвопрос о полной себестоимости СПГключевых мировых производителей.Напомним, что иногда СПГ продаётся нижеполной себестоимости, а только попринципу окупаемости операционныхзатрат, такую ситуацию часто называют"торговыми войнами". Обсуждениеподобных продаж приводит к многочисленнымспекуляциям на тему, какой газ и/или СПГдешевле. В данном материале мы нерассматриваем конкуренцию по краткосрочнымиздержкам. Если говорить о долгосрочнойустойчивости индустрии, то необходимопринимать во внимание именно полныезатраты, полную себестоимость с учётомвсех понесённых расходов.

Для нас, разумеется,особо актуальна себестоимость российскогоСПГ, а также себестоимость американскогосжиженного газа, который может составлятьконкуренцию российским поставкам.

Оценок полной себестоимостикак российского, так и американскогоСПГ достаточно много, но они заметноотличаются в различных источниках.Причиной этого, вероятно, являются теили иные сделанные при оценке допущения,которые однако, часто не прописано вявном виде.

Цели настоящегоматериала:

1) Во-первых, сделатьсобственные оценки себестоимости причётко прописанных параметрах и(неизбежных) упрощениях;

2) Во-вторых, посмотретьна зависимость себестоимости от стоимостикапитала. Не секрет, что для долгосрочныхпроектов, цена денег кардинальнымобразом влияет на конечную себестоимостьпродукции. Этот фактор, вероятно, такжеопределяет значительный разброс оценоксебестоимости СПГ в различных источниках.

------

Себестоимость СПГсостоит из трёх компонент, это:

1. себестоимость покупкиили добычи газа (а также операционнаястоимость его сжижения, включая затратыэнергии на сжижение);

2. стоимость сжижениякак часть расходов на капитальныезатраты по строительству завода;

3. стоимость транспортировки.

Особенностью всехдействующих и большей части будущихроссийских СПГ-проектов является то,что они являются интегрированными, тоесть добыча газа и его сжижения происходитв рамках одного проекта.

Поэтому мы будемоценивать общую себестоимость российскогоСПГ (газ плюс сжижение). Напротив, дляамериканского СПГ учитываются капитальныезатраты на завод по сжижению, после чегок цене необходимо добавить стоимостьгаза, который приобретается с рынка, скоэффициентом 1,15. Этот коэффициентиспользуется во многих контрактах иразумно отражает операционные(энергетические и прочие) расходы насжижение.

В наших оценках мысконцентрировались на влиянии стоимостикапитала на себестоимость, поэтомуминимизировали влияние других факторов(одним из наиболее критичных являютсяналоги, влияние которых в настоящемматериале отсутствует). В результате,для оценки было выбрано "нулевое"приближение со следующими входнымиданными, в дальнейшем возможны уточнения:

1. Без учёта налогов,как на прибыль, так и НДПИ. В реальности,несмотря на многочисленные налоговыельготы, для "Ямал СПГ" существуютотчисления в федеральный и региональныйбюджет. "Ямал СПГ" освобождён отНДПИ, но только на 12 лет работы завода(или на 250 млрд куб.м газа, в зависимостиот того, какое событие настанет раньше).Однако, НДПИ будет выплачиваться ужена поздних стадиях работы завода, чтос учётом дисконтирования денежныхпотоков снизит влияние этого фактора.Похожие схемы будут применены и для"Арктик СПГ 2". Разумеется, естьналог на прибыль и в США. Так или иначе,в настоящем материале налоги неучитываются.

2. Длительностьстроительства завода - четыре года,инвестиции на капитальные затратысписываются равными долями, длительностьработы завода - 20 лет после запуска (напятый год после начала проекта, суммарновесь расчёт для 24 лет).

Остаточная стоимостьзаводов никак не учитывается в связи снеопределённостью ценовой обстановкиспустя 24 года. Стоит отметить, чтоотсутствие учёта конечной стоимостичастично компенсирует отсутствие учётаналогообложения, так как эти факторыработают в противоположных направленияхпри оценке прибыльности проекта.

3. Операционные расходы.Для российских проектов они не учитываются,однако это не влечёт погрешностей воценке. В одной из своих презентаций"Новатэк" отмечал, что доходы отпродажи сопутствующего конденсатапокрывают операционные расходы длявсего проекта.

4. Для американскихзаводов по сжижению операционныерасходы, как отмечалось выше, включеныв стоимость закупаемого для сжижениягаза за счёт коэффициента 1,15 (15% кстоимости газа).

5. Транспортировка.$2/млн БТЕ - средние оценки транспортировкис Мексиканского залива в АТР, черезПанамский канал. $2,2/млн БТЕ - средняяоценка компании "Новатэк" длявывоза с "Ямал СПГ" в АТР.

Дисконтирование денежныхпотоков применяется только к капитальнымзатратам, но не к операционным (покупкагаза для проектов США, транспортировкагаза в обоих случаях).

6. Оценки капитальныхзатрат:

а) Действующий "ЯмалСПГ". Инвестиции - 27 млрд долларов,мощность - 16,5 млн тонн. Фактор увеличенияреальной производительности - неучитывается, итого 1636 долларов на тонну.

б) Строящийся "АрктикСПГ 2". Инвестиции - 21 млрд, мощность19,8 млн тонн. 1060 долларов на тонну.

Следует отметить, чтопо недавним заявлениям представителейкомпании величина кап. затрат для "АрктикСПГ 2" составит 500-750 долларов за тонну.Вероятно, речь идёт только непосредственноо заводе, без сопутствующих расходов.Но даже в этом случае оценка в 500 доллароввыглядит очень оптимистичной.

в) Средневзвешеннаяцена строительства для американскихзаводов первой волны оценена в 816 долларовза тонну (в реальности существуетдиапазон цен - заводы на основе терминаловпо регазификации - дешевле, новые заводы- дороже).

г) 500 долларов за тонну:величина, к которым будут стремитьсяамериканские заводы второй волны.Представляет в настоящее время минимальнуюоценку капитальных затрат для завода,возможно реальные затраты окажутся на10-20% выше.

Основываясь на этихдопущениях, в результате полученыследующие данные при внутренней нормедоходности в 5, 10 и 15%.

Таблица 1. Необходимаядля окупаемости проектов цена реализацииСПГ (вклад только капитальных затрат,$/млн БТЕ), при разных значениях внутреннейнормы доходности (IRR).

Проект | Капитальные затраты $/тонну | IRR=5>#/p### | IRR=10>#/span### | IRR=15>#/span### |

"Ямал СПГ" (интегрированный проект) | 1636 | 2.91 | 4.58 | 6.71 |

"Арктик СПГ 2" (интегрированный) | 1060 | 1.89 | 2.98 | 4.35 |

США, первая волна | 816 | 1.46 | 2.3 | 3.34 |

США, $500/тонну | 500 | 0.89 | 1.4 | 2.05 |

Разумеется, следуетотметить, что данные по американскимзаводам теоретически можно использоватьдля любых проектов, учитывая, что речьздесь идёт только о заводе по сжижению(без газа) с данными характеристикамикап.затрат.

Напрямую сравниватьцифры для российских и американскихзаводов нельзя, так как, повторимся, воценках (таблица) для США не учитываютсязатраты на добычу газа, а для российскихпроектов они включены в капитальныезатраты.

Для того, чтобы привестивсё к общему знаменателю необходимодобавить для американского СПГ стоимостьгаза для сжижений, а также операционныерасходы (+15% к цене газа). В нашем расчётемы взяли цену газа в США в $2,2/млн БТЕ, науровне средних цен Henry Hub за последниемесяцы. Несмотря на некоторый рост ценыв конце октября, есть основанияпредполагать, что в среднесрочномдиапазоне цены на газ в США сохранятсяна низком уровне на фоне растущегообъёма добычи попутного газа. Крометого, часть участников рынка рассматриваетприобретение газа "в обходу" HenryHub или самостоятельно инвестирует вдобычу по более низким ценам.

Кроме того, добавляемстоимость транспортировки, согласноприведённым выше оценкам.

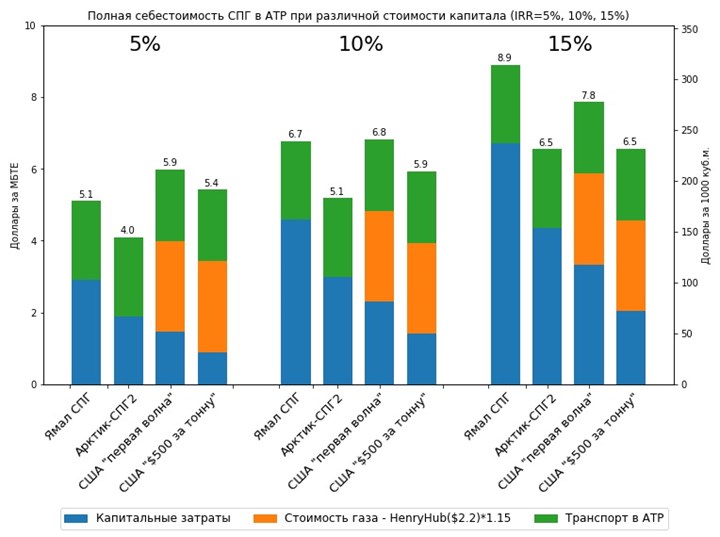

В результате, получаютсяследующие данные (рисунок 1.):

Как видно из рисунка,стоимость денег существенно влияет наконечную себестоимость. Любопытноотметить, что с ростом ставки растётконкурентоспособность американскихпроектов по сравнению с российскими,так как при прочих равных условияхкапитальные затраты по здесь меньше посравнению с российским проектами.

Какую стоимость денегстоит рассматривать как репрезентативную?Вероятней, всего в настоящее время около10%. Отметим, что в финансовой отчётности"Новатэка" ставка дисконтированиядля "Арктик СПГ 2" предполагаетсяв 9,4%.

Одновременно, в настоящеевремя существует мнение, что нефтегазоваяотрасль, на фоне планов по декарбонизациирассматривается как рискованная. И сучётом подобного риска, инвесторырассматривают ставку для новых проектовСПГ в 14% (в нашем расчёте взята ставка в15%, которую можно рассматривать каксамую верхнюю границу для таких проектов).

Наконец, IRR=5%, можнорассматривать как нижнюю границу. Таккак ставка в 5% близка к стоимостидолгового финансирования, продажа СПГпо себестоимости при IRR=5% позволитрассчитаться с долгами, и получитьминимальную прибыль.

В целом же, себестоимостьСПГ для российских и американскихпроектов ("Ямал СПГ" vs первая волна,"Арктик СПГ 2" vs вторая волна в США)оказываются очень близки, что подтверждаетобщее мнение о том, что конкуренция нарынке будет сильной.

Нельзя не отметить, чтомы взяли параметры для американскихпроектов СПГ скорее "по нижней границе"(сверхдешёвые кап.затраты для второйволны, которые возможно и не смогут бытьдостигнуты, низкий уровень внутреннихцен на газ).

Несмотря на сделанныеупрощения, полученные оценки оченьблизки к оценкам себестоимости из другихисточников. Также важно отметить, чтотак как влияние налогов не рассматривалось,полученные результаты следуетрассматривать как оценку снизу, то естьсебестоимость СПГ при сделанныхдопущениях не может оказаться нижеполученных значений, но может быть вышеиз-за налоговой нагрузки. С другойстороны, для некоторых заводов увеличениепроизводительности значительно вышепроектной (как например, для "ЯмалСПГ") приведёт к снижению себестоимостиСПГ при прочих равных условиях.

12.07.2021

12.07.2021

12.07.2021

17.05.2021

12.05.2021

12.05.2021

12.05.2021

14.04.2021

06.04.2021

06.04.2021