Цены на нефть и газ на максимумах: отреагирует ли «сланец»?

12.07.2021

Очередной обзор газовых рынков на этот раз полностью посвящён вопросам СПГ, всё как мы любим.

06.04.2021

По итогам обзорного периода цены на газ оказались на следующих уровнях: Henry Hub (рынок США, фьючерс с поставкой в следующем месяце) — котировки остались практически на прежнем уровне (незначительно выросли) в районе отметки в $2,6/млн БТЕ. На биржах в США в пятницу выходной, торги завершились в четверг. Обращаем внимание, что месяц ближайшей поставки сменился с апреля на май. Сезон закачки в ПХГ начался на неделю раньше обычного, что связано с тёплой погодой в конце марта. На неделе, закончившейся 26 марта, в ПХГ (эти данные публикуются по четвергам следующей недели) уже прибавилось газа.

Число работающих буровых на газ в США после нахождения в течение трёх недель на отметке в 92, снизилось на 1 единицу до отметки 91. Буровая «ушла» со сланцевого месторождения Haynesville. Напомним, что здесь добывают сухой (без жирных фракций) и достаточно дорогой в себестоимости газ, однако территориально месторождение удачно расположено вблизи от экспортных заводов СПГ. В частности, отсюда пойдёт газ на Driftwood LNG компании Tellurian, если завод будет построен. Для газопровода к этому заводу на прошедшей неделе была объявлена процедура “open season” (бронирование мощностей в новом газопроводе для доставки газа к побережью на сжижение). Но если сравнить объём газопроводных мощностей с мощностью будущего завода СПГ, то видно, что они в точности совпадают, даже по фазам запуска , т. е. эта процедура — необходимая в формальность, а в газопроводе заинтересована только сама Tellurian.

Тем временем, Reuters справедливо отмечает, что экспорт СПГ становится важным фактором при балансировки газового рынка США. В прошлом году экспорт СПГ составил 7% от добычи, к концу текущего года ожидается, что это будет около 10% (для грубой оценки, легко запомнить — речь идёт 100 с лишним млрд куб.м экспорта СПГ при 1+ трлн куб.м собственной добычи). То есть гипотетическое снижение объёмов экспорта может привести к переизбытку на внутреннем рынке, где производители сделали ставку на рост спроса в первую очередь за счёт экспорта. Но пока нет причин ожидать снижения поставок: напомним, что экспорт СПГ будет продолжаться даже если покупатели получают только операционную прибыль (но убыток по полным затратам), т. к. заводы уже построены, а мощности оплачены по принципу «сжижай-или-плати». При ценах в США даже $3/млн БТЕ c учётом 15% расходов на сжижение, и скажем $1 доставки в Европу (сейчас цена транспортировки даже ниже), экспорт останется выгоден на операционном уровне при ценах в ЕС свыше $4,5/млн БТЕ.

Биржевая цена на газ в Европе (TTF, фьючерс с поставкой в следующем месяце) выросла на 0,1 до $6,6/млн БТЕ. Спотовая цена поставки СПГ в Азии с поставкой в мае выросла на 0,1 до $6,9/млн БТЕ. Котировки достаточно высоки для текущего сезона, их поддерживает устойчиво дорогая нефть и необходимость возобновления запасов как в европейских ПХГ, так и в хранилищах СПГ в Азии.

Давлению на цены в АТР способствовало возвращение работы СПГ-завода «Сахалин-2» на полную мощность (из-за технических сложностей с 1 марта наблюдались ограничения).

Ценообразование на рынках СПГ: долгосрочные контракты и ценовая привязка к «споту»

Total и китайская Shenergy заключили 20-летний контракт на поставку 1,4 млн т в год СПГ в КНР. Кроме того, компании создали СП по дистрибуции газа. Любопытно, что чуть ранее с той же Shenergy (а компания эта не самая известная, она за пределами «большой китайской тройки» — CNPC, CNOOC, Sinopec) заключил договор (правда небольшой по 200 тыс. т в год на 15 лет) и российский «Новатэк». Напомним, что Total является партнёром и совладельцем «Новатэка», а также и инвестором в российские арктические СПГ-проекты («Ямал СПГ», «Арктик СПГ-2»). Совпадение?

Так или иначе, в последние недели появляется много новостей о заключении долгосрочных контрактов на поставку СПГ. К примеру, Sinopec и Qatar Petroleum договорились в конце марта о поставках 2 млн т СПГ в течение 10 лет. «Новатэк» будет на долгосрочной основе поставлять СПГ в Испанию с «Арктик СПГ-2». Есть и другие примеры.

Конечно, делать из этого далеко идущие выводы о вновь растущей популярности долгосрочных договоров рано, для этого необходима итоговая статистика хотя бы по году: превышает ли объём новых долгосрочных контрактов ожидаемый объём прироста спроса. Но обсудить противопоставление долгосрочного контракта и спотового рынка в сфере СПГ имеет смысл.

Здесь традиционно две противоположные тенденции. С одной стороны, рост доли спотовых продаж, как отражение растущей гибкости рынка СПГ, выход новых игроков с новыми моделями ценообразования. С другой стороны, после ценового всплеска на спотовом рынке этой зимой, импортёры больше стали задумываться о долгосрочных контрактах. Наконец, для производителей в условиях высокой конкуренции, долгосрочный контракт — это гарантированный сбыт. Здесь очень характерен пример Катара, который также взялся контрактовать свой СПГ, несмотря на то, что находится в группе производителей с минимальной себестоимостью.

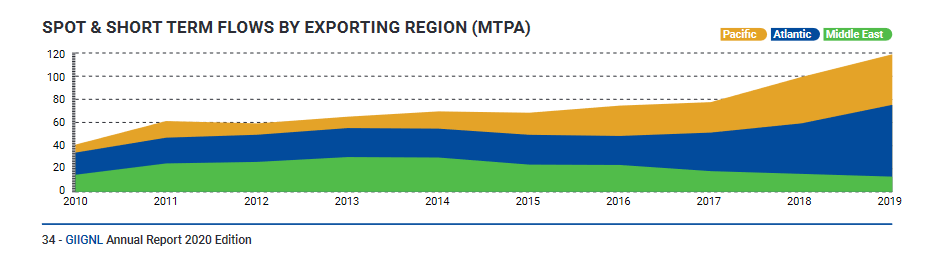

По данным GIIGNL (см. рисунок), в 2019 году на долю спотового рынка пришлось 27%, а с учётом краткосрочных контрактов (длительностью до четырёх лет) — 34%! Данных за 2020 год ещё нет, традиционно годовой обзор этой организации выходит в апреле.

Но говоря о долгосрочном контракте, нужно понимать, что здесь возможна не только нефтяная привязка (хотя она пока преобладает). Существуют варианты: привязкой к Henry Hub уже никого не удивишь, в единичных вариантах появляется и привязка к ценам спотового рынка АТР.

Поясним. В Европе, когда мы говорим о продажах газа (и трубопроводного, и СПГ) по спотовым ценам возможны два варианта: непосредственно продажа «на споте» по биржевой цене или поставки по долгосрочному контракту, но с ценовой привязкой к той же биржевой цене газа.

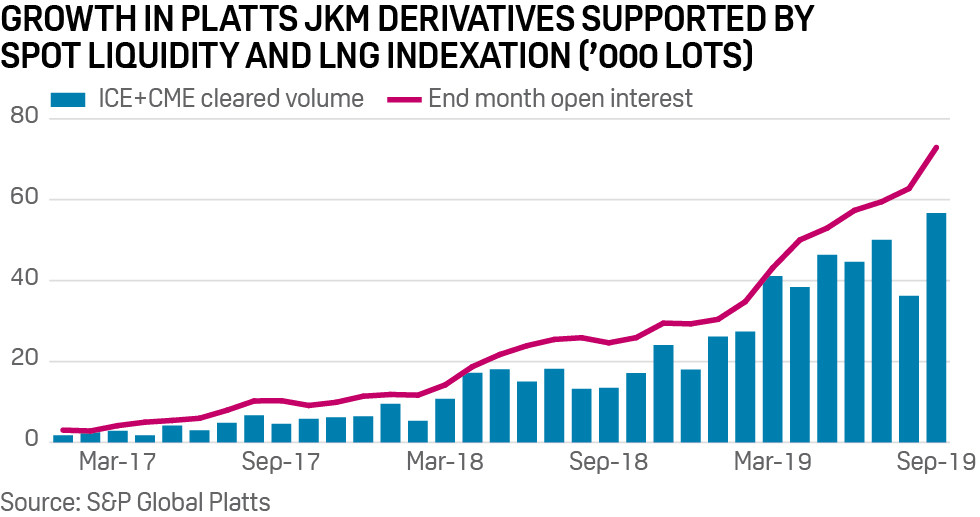

В АТР второй вариант только начинает развиваться, ранее появлялись сообщение о небольших и коротких контрактах с привязкой к индикатору спотового рынка. Дело в том, что полноценной биржевой торговли СПГ в АТР пока нет, в определении спотовой цены приходится ориентироваться на индексы, которые поставляют ценовые агентства. Один из показателей ликвидности и доверия к таким ценовым индексам — биржевая торговля производными на них — фьючерсами и опционами. Для самого популярного индекса — JKM (агентство Platts) объём торгов фьючерсами на индекс в марте составил 15,3 млн т СПГ или около 80 тыс. лотов. Этот объём соответствует годовому объёму в 184 млн т. О чём говорят эти цифры.

Во-первых, здесь мы видим очень стремительный рост торговли этим фьючерсным контрактом. Самых свежих данных пока нет, но график за период 2017-2019 годов (см. рисунок) говорит сам за себя. Цифры здесь заканчиваются примерно на 60 тыс. лотах, а сейчас — уже 80.

Второе. Традиционный показатель зрелости биржевой торговли газом — т. н. churn rate – отношение объёма торгов на финансовом рынке к объёму торгов на физическом. Считается, что рынок ликвиден, если это отношение выше 10, а желательно 15. К примеру, этот уровень несколько лет назад прошли европейские биржевые площадки, после чего привязка цены долгосрочного контракта к биржевым котировкам стала вызывать всё меньше вопросов у экспортёров. Объём спотовой торговли в АТР (см. рисунок 1) составляет около 20 млн т в год. В таком случае churn rate для индекса JKM (при допущении что все поставки привязаны к этому индексу, но цены у различных агентств очень близки) составит 9! Это уже очень близко к формированию полноценного ликвидного рынка, что может привести к увеличению числа контрактов с привязкой к JKM.

Катар и Россия: особенности СП в проектах по сжижению газа

Стало известно, что Катар с января 2022 года будет единоличным владельцем своего первого блока по сжижению газа (Qatargas1, 10 млн т, три линии по 3,3 млн т). Ранее совладельцами были Total, ExxonMobil, Marubeni и Mitsui. Можно только позавидовать предусмотрительности Qatar Petroleum, который прописал такую возможность в контракте после 25 лет работы предприятия. Понятно, что смысла сохранять сотрудничество уже нет. Если изначально причины создать СП понятны, это и разделение рисков, и доступ к технологиям, и финансирование, то сейчас линия по сжижению уже превратилась в «дойную корову» — все кап.затраты давно окупились, а поддержку операционной деятельности удастся осуществить и без партнёров.

Одновременно, напомним, что Катар ищет партнёров для своих новых заводов, и на таком фоне, к деталям новых договоров, если они всё же просочатся в СМИ, будет привлечено особое внимание.

Напомним, что в 2019 году в чём-то похожая ситуация наблюдалась с российским проектом «Арктик СПГ-2», когда иностранные партнёры приобретали свои доли в этом заводе. Схема была достаточно сложная, присутствовала и фиксированная часть, и часть, зависящая от нефтяных котировок. Но суть следующая: компании вносили «плату за вход» в проект, в результате «эффективная стоимость» строительства завода для компании-владельца («Новатэк») окажется меньше, чем реальный объём кап.затрат, а для иностранных инвесторов — напротив, она будет выше.

А на прошедшей неделе стало известно, что финансирования «Арктик СПГ-2» будет состоять из заёмных средств и средств акционеров в соотношение 50/50, обычно доля заёмных средств выше. Высокая доля собственных средств, вероятно, связана с тем, что российская компания может использовать эту «плату за вход» для инвестирования в проект. Так или иначе, полный объём финансирования — $21,3 млрд, что при мощности в 19,8 млн т даёт $1075 за тонну (здесь не только завод СПГ, но и добыча). Напомним, что кап.затраты у «Ямал СПГ» были свыше $1600 за тонну, подобное снижение CAPEX анонсировалось ранее, в частности оно связано с использованием плавучих платформ, т. н. оснований гравитационного типа для размещения линий завода СПГ.

12.07.2021

12.07.2021

12.07.2021

17.05.2021

12.05.2021

12.05.2021

12.05.2021

14.04.2021

06.04.2021

02.04.2021